今月のテーマ:住宅の貸付家賃の消費税の取り扱いについて

テーマの解説

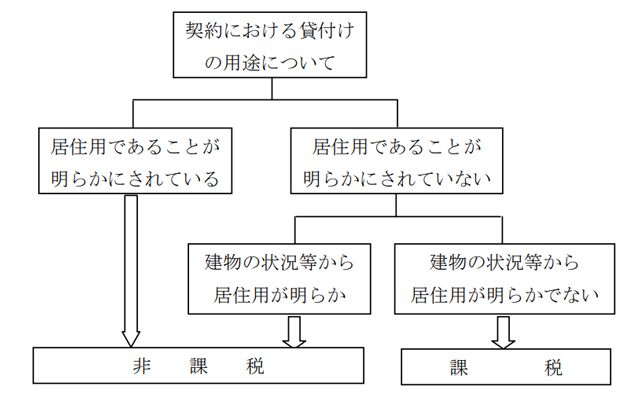

令和2年4月1日以降の住宅の貸付けに係る家賃の消費税の判断についてご注意ください。

改正前の消費税法では、非課税とされる住宅の貸付けは、その賃貸借契約において居住の用に供することが明らかにされているものに限るものとされています。

しかし、今国会に提出された令和2年改正法案によると、その賃貸借契約においてその貸付けに係る用途が明らかにされていない場合であっても、その貸付けの用に供する建物の状況等から居住の用に供することが明らかな貸付けの家賃の消費税は非課税とされることになります。

具体的には、契約上の貸付けの用途が明らかにされていない家賃について、消費税の課税対象としていたものが、改正後においては、契約上の貸付けの用途が明らかにされていない家賃であっても実態による判断が居住の用に供されることが明らかな家賃については非課税となります。

この改正は、令和2年4月1日以後の貸付けについて適用されます。

既存の契約内容や賃貸状況、入居状況に変更がない場合でも、令和2年3月までの家賃の消費税は課税取引で、令和2年4月からの家賃の消費税が非課税取引となるケースもありますのでご注意ください。

改正後のフローチャート

3月の税務スケジュール

| 3/10 | 2月分の源泉所得税・住民税の特別徴収税額の納付期限 |

|---|---|

| 3/16 | 令和1年分所得税確定申告、贈与税申告、個人道府県民税・市町村民税・事業税(事業所税)申告、国外財産調書 申告・提出期限 |

| 3/31 | 1月決算法人の確定申告(法・消・事・住・事所) 申告・納付期限 |

| 個人事業者の令和1年分消費税等の確定申告期限 | |

| 1,4,7,10月決算法人・個人事業者(前年12月分)の課税期間3カ月ごと短縮にかかる消費税等確定申告 申告・納付期限 | |

| 法人、個人事業者(前年12月分及び1月分)の課税期間1カ月ごとの短縮にかかる消費税等確定申告 申告・納付期限 | |

| 7月決算法人の中間申告(法・消・事・住)、予定納税 申告・納付期限 | |

| 消費税等の年税額400万円超の4,7,10月決算法人の3カ月ごとの中間申告、予定納税 申告・納付期限 | |

| 消費税等の年税額が4,800万円超の12,1月決算法人を除く法人の1カ月ごとの中間申告(11月決算法人は2か月分)、予定納税 申告・納付期限 |

国税庁HPより

- 令和元年分確定申告期の確定申告会場のお知らせ(令和2年2月12日)

- 平成30年分の国外財産調書の提出状況について(PDF/104KB)(令和2年1月31日)

- 「資産課税関係の申請、届出等の様式の制定について」の一部改正について(法令解釈通達)(令和2年1月17日)

- 「令和元年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達)(令和2年1月17日)

- 個人の事業用資産についての贈与税・相続税の納税猶予及び免除に関する質疑応答事例について(情報)(PDF/2,063KB)(令和2年1月17日)

最近のわたし

先月、野村克也さんがお亡くなりになられました。野球選手として、指導者としても才能を発揮された方だと思います。私も野村氏の著書をいくつも読み、勉強させていただきました。心よりご冥福をお祈りいたします。

「人間的成長なくして技術的進歩なし」

謙虚な気持ちを忘れず、大きな人間に成長することを心掛け、皆様に少しでも還元できるよう進歩していきたいと思います。

※本内容についての詳細な情報を確認したい場合には、弊事務所担当までご相談ください。